Vakuutusten uudistuksista

Taas on käsillä se aika vuodesta, jolloin vakuutusyhtiöt kilvan kuuluttavat uudistetuissa vakuutuskirjoissaan ja niiden saatteissa, kuinka kasvaneen korvausmenon takia hintoja on ihan pakko nostaa.

Nämä meriselitykset löytyvät vakuutusyhtiöiden uudistuskirjeistä 2014:

If Vahinkovakuutusyhtiö: ”Olemme tehneet vakuutusmaksuihin muutoksia johtuen korvausmenon kasvusta. Korotuksia on kohdennettu erityisesti niille toimialoille ja asiakasryhmille, joissa korvausmenon kasvu on ollut keskimääräistä suurempi.”

Fennia: ”Yritysvakuutuksissa korvattavien vahinkojen korvausmäärä on vuoden 2014 aikana tasaantunut useita vuosia jatkuneen kasvun jälkeen. Korvausmäärien kehityksessä eri vakuutuslajien ja toimialojen välillä on kuitenkin merkittäviä eroja, minkä vuoksi maksuja joudutaan joidenkin vakuutuslajien osalta korottamaan.”

Pohjantähti: ”Palo- ja putkivuotovahinkojen korvausmenon voimakaan kasvun vuoksi rakennusten vakuutusmaksuja korotetaan n. 2-9,5 prosenttia rakennustyypistä riippuen. Toiminnan turvan maksuja on muutettu toimialasta riippuen -9 – +9 prosenttia. Kiinteistön toiminnan turvan ja oikeusturvan maksuja olemme korottaneet 25 prosenttia.”

Pohjola: ”Tiettyjen omaisuuden ja toiminnan vakuutuksien maksut nousevat, koska korvausmenot ovat kasvaneet. Kasvuun ovat erityisesti vaikuttaneet korjauskustannusten nousu ja vahinkojen lukumäärän lisääntyminen. Maksut nousevat tuotteesta riippuen 5 – 15%. Lisäksi olemme tehneet kohdistettuja riskiä vastaavia korotuksia niiden vakuutuskohderyhmien vakuutuksiin, joiden korvausmenot ovat erityisesti kasvaneet. Niiden maksuvaikutus on 1 – 23%.” Ja vakuutuskirjassa vielä ”Seuraamme jatkuvasti korvausten ja vakuutusmaksujen kehitystä. Valitettavasti vahinkokehitys ei ole ollut suotuisaa kaikilla toimialoilla ja kaikissa vakuutetuissa kohteissa. Tiedotteessa ilmoitettujen korotusten lisäksi olemme korottaneet maksua 2 – 10% osassa tällaisia kohteita.”

LähiTapiola: ”Koska nykyinen vakuutusmaksutaso ja sijoitustoiminnan tuotto ei odotusten mukaan riitä kattamaan yleisen kustannustason noususta aiheutuvaa korvausmenon kasvua on vakuutusmaksuja korotettava.. Korotus on enintään 6% sopimusehtojen mukaisen indeksitarkistuksen ja veron lisäksi. Sopimuksenne sisällöstä riippuen korotus voi kuitenkin olla tätä pienempi tai suurempi.”

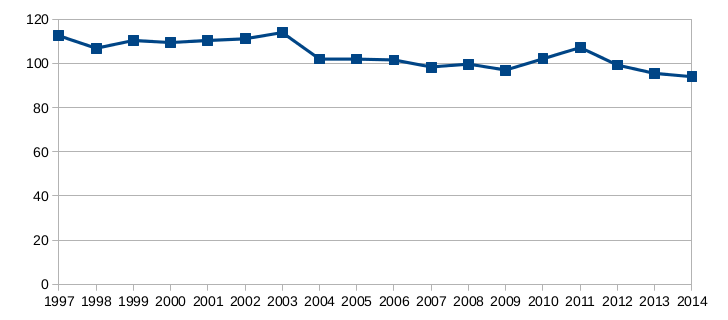

Alla olevan Finanssialan keskusliiton Vakuutusyhtiöt Suomessa -julkaisun ja Finanssivalvonnan tilastojen perusteella laaditun kuvaajan perusteella voidaan huomata, että pientä poikkeusta vuonna 2011 lukuun ottamatta vakuutusyhtiöiden yhdistetyt kulusuhteet ovat olleet tasaisessa laskussa.

Tämä trendi ei oikein sovi vakuutusyhtiöiden joka vuosi esittämiin väittämiin korvausmenon tasaisesta kasvusta ja maksutulon riittämättömyydestä. Korvausmeno verrattuna vakuutusmaksutuloon on pikemminkin laskevassa trendissä ja siten aiheuttaisi vakuutusyhtiöiden logiikan mukaan paremminkin laskupainetta vakuutusmaksuhin.

Lisäksi, vakuutuksen määrittelyn mukaan sen tarkoituksena on tasata riskien toteutumisen aiheuttamia kustannuksia suuren joukon kesken. Vakuutusyhtiöiden nykyinen tapa tarkastella vakuutusmaksun ja korvausmenon suhdetta asiakas- tai jopa vakuutuskohtaisesti ei ole vakuuttamisen perusajatuksen mukainen, vaan haiskahtaa pikemminkin varmalta rahastukselta kuin vakuuttamiselta sen perinteisessä tarkoituksessa.

Tässä pätee taas vanha vakuutusyhtiöiden motto: Otamme asiakkaan rahat ja pidämme ne.

Lähteet:

Finanssialan keskusliitto, Vakuutusyhtiöt Suomessa 2011 ja 2006

Click to access Vakuutusyhtiot_Suomessa_2011.pdf

http://www.fkl.fi/materiaalipankki/julkaisut/Julkaisut/Vakuutusyhtiot_Suomessa_2006.pdf