Category: vakuutus

Uusi tapaturmavakuutuslaki

Vuodenvaihteessa tuli voimaan uusi tapaturmavakuutuslaki (Työtapaturma- ja ammattitautilaki TyTAL 459/2015).

Mitään mullistavaa ei sinänsä tapahtunut. Lakisääteisen tapaturmavakuutuksen perusrakenteet säilyvät ennallaan eikä esimerkiksi korvausten tasoon tehty muutoksia.

Lakimuutoksessa oli kyse ennen kaikkea siitä, että tapaturmavakuutuslainsäädäntö saatettiin vastaamaan nykyistä korvaus- ja oikeuskäytäntöä. Vanha laki oli vuodelta 1948.

Uudet, 1.1.2016 jälkeen sattuneet tapaturmat käsitellään uuden lain mukaan, vanhemmat vanhojen, sattumisajankohtana voimassa olleiden lakien perusteella.

Uuden lain mukaisissa tapaturmavakuutuksissa käytetään ammattiluokkina Tilastokeskuksen ammattiluokituksen mukaisia ammattiluokkia. Vakuutusyhtiöt kuitenkin hinnoittelevat ammattiluokkansa, kukin omien maksuperusteidensa mukaisesti.

Vuodenvaihteen uudistuksissa onkin ollut havaittavissa selvä nousu vakuutusmaksuissa verrattuna saman vakuutuksen 2015 maksuihin. Joillakin vakuutuksenottajilla hinnankorotukseksi on tarjottu jopa lähes 400%:n nousua. Ammattiluokkien tarkistuksella ja pienellä neuvottelulla maksunkorotus on onnistuttu pitämään 200% tietämillä.

Näyttää vahvasti siltä, että vakuutusyhtiöt käyttävät tilaisuutta hyväkseen ja rahastavat tapaturmavakuutuksen muutoksella reippaasti omaan taskuun.

Uusi laki sisältää vanhaa yksityiskohtaisemmat säännökset mm. siitä ketkä kuuluvat lakisääteisen tapaturmavakuutuksen piiriin ja ketkä eivät. Laissa on myös säännökset olosuhteista, joissa sattuneet tapaturmat ja ilmenneet ammattitaudit korvataan. Tähän saakka nämä ovat perustuneet lähinnä oikeuskäytäntöön.

Laissa säädetään yksiselitteisesti milloin työtapaturmavakuutus pitää ottaa, ketä pitää vakuuttaa, mitä korvataan ja mitkä ovat korvaukset, miten korvausasioita käsitellään sekä miten vakuutusmaksut määräytyvät. TyTAL:ssa on säännökset mm. siitä, miten esimerkiksi etätyössä, työmatkoilla ja työkomennuksilla ulkomailla sattuneet työtapaturmat ja ammattitaudit tulee korvata.

Merkittävä uudistus on myös käsittelyaikoihin tulevat muutokset. Tavoitteena on, että uusi laki tehostaa ja nopeuttaa korvauskäsittelyä vakuutuslaitoksissa.

Työnantajan on tehtävä vakuutuslaitokselle ilmoitus sattuneesta työtapaturmasta tai ilmenneestä ammattitaudista kymmenen arkipäivän aikana.

Vakuutuslaitoksen on aloitettava korvauskäsittely seitsemän arkipäivän aikana vireilletulosta.

Uutena säännöksenä on, että vakuutuslaitoksen on viipymättä ilmoitettava vahingoittuneelle, että korvausasia on tullut vireille.

Vakuutuslaitoksen on annettava korvauspäätös viivytyksettä ja viimeistään 30 päivän kuluessa siitä, kun se on saanut asian ratkaisemiseksi riittävät selvitykset. Nykyisin tuo aikaraja on kolme kuukautta.

Uuden lain myötä luvattuja parannuksia ovat mm., että korvauskäsittelyn pitäisi olla jatkossa nopeampaa ja että korvausten perusteena käytettävän vuosityöansion määrittely pitäisi olla aikaisempaa selkeämpää. Nähtäväksi jää tapahtuuko vakuutetun kannalta rempseistä lupauksista huolimatta enemmän edistysaskelia vai takapakkia.

Lähteet: http://www.finlex.fi, Tapaturmavakuutus -lehti 2/2015

Melko epäreilua, vai mitä?

Lakisääteiset työttömyysvakuutusmaksut lähes tuplaantuivat vuoden alussa. Työntekijän osuus maksusta on nyt 1,15 prosenttia palkasta ja työnantajan osuus tasan prosentti, kun vuonna 2015 vastaavat luvut olivat 0,65 ja 0,5

Maksuilla rahoitetaan työttömyysturvan ansiosidonnainen osa, ja maksujen reipas korotus johtuu kasvaneista työttömyysmenoista.

Muutos tarkoittaa sitä, että sadattuhannet suomalaiset maksavat yhä kovempaa hintaa etuuksista, joita he eivät voi itse koskaan saada. Ansiosidonnaista työttömyysturvaa saavat nimittäin vain työttömyyskassoihin kuuluvat suomalaiset, mutta lakisääteisiä maksuja myös kaikki ne yli 300000 työntekijää, jotka eivät kassaan kuulu.

Professori Roope Uusitalon mielestä ”järjestelmää ei voi pitää kovin reiluna”.

– Vakuutusmaksuvelvollisuuden ja vakuutusturvan pitäisi olla yhteydessä toisiinsa, Jyväskylän yliopiston kauppakorkeakoulussa työskentelevä Uusitalo toteaa.

Kassat toki osallistuvat itse työttömyysturvan ansiosidonnaisen osan rahoittamiseen keräämillään jäsenmaksuilla, mutta niiden osuus rahoituksesta on vain 5,5 prosenttia. Loput maksaa Työttömyysvakuutusrahasto TVR työnantajilta ja työntekijöiltä keräämillään vakuutusmaksuilla.

Roope Uusitalon mukaan epäkohdan voisi korjata kahdella eri tavalla: joko tekemällä työttömyyskassojen jäsenyydestä pakollista tai työttömyysvakuutusmaksujen maksamisesta vapaaehtoista.

Nämä vaihtoehdot ovat olleet olemassa pitkään, mutta muutoksen tiellä on seisonut ennen kaikkea ammattiyhdistysliike, Uusitalo sanoo. Koska työttömyyskassat ovat perinteisesti olleet ammattiliittojen kyljessä, työttömyysturvajärjestelmä on toiminut tärkeimpänä yksittäisenä kannustimena kuulua liittoon.

– Tällainen vapaaehtoinen järjestelmä on Euroopassa vain Suomessa, Ruotsissa ja Tanskassa, ja näissä maissa ammattiliittojen jäsenmäärät ovat selvästi korkeampia kuin muualla.

Yhä useampi suomalainen on kuitenkin liittynyt liitoista erillään toimiviin kassoihin, joista suurin on Loimaan kassaksi kutsuttu Yleinen työttömyyskassa.

Koko työttömyyskassajärjestelmää on alettu kyseenalaistaa Suomessa yhä enemmän, kirjoittaa sosiaali- ja terveysministeriön neuvotteleva virkamies Sanna Pekkarinen joulukuun Talous- ja yhteiskunta -lehden artikkelissaan.

Sitran vuoden 2015 alussa julkaisemassa keskustelupaperissa Helsingin yliopiston sosiaalipolitiikan professori Heikki Hiilamo, kansanedustaja Elina Lepomäki (kok.), Valtiontalouden tarkastusviraston silloinen pääjohtaja Tuomas Pöysti, Osmo Soininvaara (vihr.) ja VATTin silloinen ylijohtaja Juhana Vartiainen ehdottivat ansiosidonnaisen työttömyysturvan ulottamista myös kassoihin kuulumattomille työntekijöille.

Uudistus rahoitettaisiin ehdotuksen mukaan puolittamalla työttömyysturvan enimmäiskesto. Avaus sai osakseen kritiikkiä niin ay-liikkeeltä, työttömyyskassoilta kuin vasemmistopuolueiltakin, ja Pekkarisen sanoin ”sitä pidettiin jopa hyökkäyksenä ammattiyhdistysliikettä kohtaan”.

SAK:n työelämäasioiden johtaja Saana Siekkinen lähtisikin etsimään parannusta nykytilanteeseen varsin eri suunnalta kuin Sitran keskustelupaperin kirjoittajaryhmä.

– Olemme tietysti valmiita keskustelemaan aiheesta, mutta ennemminkin pitäisi miettiä sitä, miten kaikki työntekijät saataisiin kassojen jäseniksi, Siekkinen sanoo.

Hän uskoo, että lakia olisi tavalla toisella mahdollista muuttaa niin, että kassaan kuulumisesta tulisi pakollista.

– Ei käy kiistäminen, etteikö kassajärjestelmällä olisi ollut merkitystä ay-liikkeen suosiolle. Silti tärkeintä meille on se, että jäädessään työttömäksi kukaan ei joutuisi tyhjän päälle. Kassojen jäsenmaksut eivät ole kohtuuttomia.

Professori Uusitalo puolestaan katsoo, että pakollisuuden sijaan Suomessa voitaisiin siirtyä kohti vapaaehtoisuutta.

Uusitalon ehdottamassa mallissa valtio tarjoaisi nykyiseen tapaan kaikille työttömille perusturvan, ja jokainen voisi halutessaan hankkia itselleen valtion tukeman lisävakuutuksen.

Tästä mallista SAK:lla ja Saana Siekkisellä on selvä näkemys.

– Sitä me emme ainakaan halua.

Työtapaturmat 2016

1.1.2016 alkaen voimaan tulleen työtapaturma- ja ammattitautilain mukaan jokaisesta työtapaturmavahingosta tulee täyttää tapaturmailmoitus. Ilmoitus tulee tehdä 10 arkipäivän kuluessa siitä, kun työntekijä on ilmoittanut esimiehelleen työtapaturmasta.

Työnantajan ei tarvitse tehdä enää sekä vakuutustodistusta että tapaturmailmoitusta, vaan riittää, että työnantaja täyttää tapaturmailmoituksen ja vahingoittunut työntekijä ilmoittaa hoitolaitoksessa työnantajansa ja tapaturmavakuutusyhtiönsä nimen.

Jos työntekijällä ei ole tietoa vakuutusyhtiöstä, voi hoitolaitos tarkistaa sen Tapaturmavakuutuskeskuksen (TVK) ylläpitämästä vakuutusrekisteristä.

Työterveyshuollolla pitäisi myös olla ennestään tieto työnantajan tapaturmavakuutusyhtiöstä. TVK ylläpitää vakuutusrekisteriä niistä työnantajista, joilla on pakollinen vakuutus työntekijöitään varten.

TVK on nettisivuillaan ilmoittanut, että vakuutusrekisteri käynnistyy vuoden alusta ensin sähköpostipalveluna ja helmikuun alusta puhelinpalveluna.

Lähde: Pohjolan uutiskirje 31.12.2015

Säästi 90 prosenttia!

Keskisuomalainen, 15.8.2015 (lukijan kommentti):

Keskittäminen ei aina ole kannattavin vaihtoehto. Toisinaan tietty vakuutus saattaa olla niin kallis, että se on huomattavasti halvempaa hankkia jostain muualta kuin omasta vakuutusyhtiöstä.

Itselleni kävi näin noin vuosi sitten, kun olin lähdössä Saksaan työharjoitteluun. Työpaikkani, tuikitavallinen toimisto, vaati juridisten muodollisuuksien takia minulta vastuuvakuutusta siltä varalta, jos onnistuisin tuhoamaan jotain työpaikallani.

Omassa vakuutusyhtiössäni ei tällaista vakuutusinstrumenttia ollut. Sen sijaan olisin joutunut hankkimaan jonkun tarpeettoman laajan matkatavaravakuutuksen, jolle olisikin sitten kertynyt hintaa melkein 300 euroa. Tuntui vähän nihkeältä maksaa 300 siitä, että saa tehdä töitä.

Lähdinkin kyselemään tarjouksia muista vakuutusyhtiöistä. Yhdessä sanottiin, ettei meillä tällaista tuotetta ole. Toisessa sama juttu. Selvä, sitten eteenpäin.

Kolmannessa paikassa vastuuvakuutus olisi löytynyt! Ja vieläpä kohtuuhintaan. Mutta ongelma: tämä ei kuulu normaaliin tuotevalikoimaamme, etkä taida olla meidän asiakkaamme? Haluisitko keskittää meille kotivakuutuksesi ja vaihtaa pankkia? Josko ei tällä kertaa.

Olin jo asiasta tuskastuneena melkein aikeissa soittaa saksalaiseen vakuutusyhtiöön, josko siellä ei nirsoiltaisi. Mutta sitten viime yrittämällä tärppäsi! Suomalainen vakuutusyhtiö suostui myymään minulle vakuutuksen noin 30 eurolla. Säästöä kertyi ainakin 240 euroa.

Kannattaa siis kysellä tarjouksia.

Kilpailuttamaton vakuutus on kallis

Keskisuomalainen, 15.8.2015:

Pankki- ja vakuutusyhtiöt yrittävät usein houkutella asiakkaita hankkimaan kaikki palvelut yhdestä yhtiöstä tarjoamalla asiakkaille erilaisia keskittämisetuja. Vakuutusalan asiantuntija Pekka Puustisen mukaan yksittäisetkin vakuutukset kannattaa silti kilpailuttaa.

– Keskittäminen on yleensä helpoin tapa hankkia vakuutukset, mutta yleensä se ei ole halvin. Jos käyttää aikaa vakuutusten kilpailuttamiseen, löytää yleensä halvempia vaihtoehtoja.

Puustinen on työskennellyt vakuutustalouden yliopistonlehtorina Tampereen yliopistossa, sekä vierailevana professorina St. Gallenin yliopistossa Sveitsissä. Hänet valittiin hiljattain työeläkevakuutusyhtiö Ilmarisen kehitysjohtajaksi.

Vaikka keskittämisestä yhteen vakuutusyhtiöön saa etuja, eivät vakuutusyhtiöt kuitenkaan yleensä kieltäydy myymästä yksittäisiäkään palveluita asiakkaalle. Silti esimerkiksi Turva tarjoaa joitain vakuutuspalveluita ainoastaan ammattiliittojen jäsenille.

– Vakuutusten vertailu on keskittämispolitiikasta huolimatta nykyään helpompaa kuin ennen sillä tieto löytyy netistä. Keskittämisedut eivät sotke vertailtavuutta paitsi psykologisessa mielessä, Puustinen toteaa.

Puustisen mukaan samat tuotteet ovat usein eri vakuutusyhtiöissä hyvin erihintaisia, mutta mistään yhtiöstä ei saa kaikkia tuotteita halvimmalla.

– Suosittelen ihmisiä tarkistamaan vaikkapa koti-, auto- ja lapsivakuutusten hinnat muista vakuutusyhtiöistä.

Joillain vakuutusyhtiöillä on yhteistyösopimuksia pankkien kanssa. Tämä tarkoittaa sitä, että keskittämällä vakuutukset yhteen firmaan voi saada tietystä pankista lainaa alhaisemmalla korolla tai talletuksilleen paremman koron. Tällaisia keskittämisetuja tarjoaa muun muassa OP-ryhmään kuuluva Pohjola. Lähi-Tapiola tarjoaa keskittämisetuja vakuutuksiin sijoitusrahastoista.

– Ostaja saattaa joutua liekaan pankkien ja vakuutusyhtiöiden yhteistyösopimusten myötä, kun vakuutukset ja lainat on sidottu yhteen. Tällöin keskittäminen voi vaikuttaa esimerkiksi lainamarginaaleihin. Kuitenkin tässäkin tapauksessa yleensä eniten säästää, kun kilpailuttaa jokaisen tuotteen erikseen.

Puustisen mukaan erityisesti yrittäjien kannattaisi kilpailuttaa vakuutuspalvelunsa.

– Esimerkiksi parturi-kampaaja voi säästää satoja ellei tuhansia euroja kilpailuttamalla pakolliset vakuutukset. Vaikka se nostaisikin lainamarginaaleja, kilpailuttamalla jää todennäköisesti voitolle.

Vakuutusasiakkaista merkittävä osuus keskittää vakuutuksensa yhteen vakuutusyhtiöön. Esimerkiksi Lähi-Tapiolassa keskittämisetuja saa noin 70 prosenttia asiakkaista, eli ainoastaan 30 prosenttia asiakkaista ei keskitä lainkaan. Suurempaa keskittämistä vaativalla etuohjelman kolmannella ja neljännellä tasolla on Lähi-Tapiolan mukaan hieman vajaa puolet asiakkaista.

Pohjolan vakuutusasiakkaista taas 73 prosenttia on myös yhtiön pankkiasiakkaita. Keskittämisasiakkaita on 52 prosenttia yhtiön vakuutusasiakkaista.

”Otamme asiakkaan rahat ja pidämme ne”

Taloussanomat on osunut naulan kantaan artikkelissaan 2.4.2015. Tässä koko juttu:

”Vakuutusyhtiöt syyttävät hintojen noususta esimerkiksi myrskyjä, monimutkaista elektroniikkaa ja vesivahinkojen yleistymistä.

Vakuutusten hinnat ovat nousseet tänä vuonna. Tämä koskee sekä asumisen vakuutuksia että sairauden varalle vakuuttamista.

Samaan aikaan vakuutusyhtiöt tuntuvat vain takovan hyvää tulosta. Yhtiöillä on hinnannousulle luonnollisesti perusteita, esimerkiksi viime aikoina sattuneet ankarat myrskyt ja yksityisen terveydenhoidon kustannusten kasvu.

Yksi selitys henkilövakuutusten kallistumiselle on se, että pari vuotta sitten vahvistetun lain mukaan sukupuolta ei enää saa ottaa huomioon vakuutusriskien hinnoittelussa.

Esimerkiksi naisten tapaturmavakuutusten hinnat olivat aiemmin halvempia kuin miesten, joiden tapaturmariskit ovat suuremmat.

Koti kullan kallis?

Kotivakuutusten hinnat ovat nousseet viime vuosina tasaisesti. Perusteet ovat vaihdelleet rakennusmateriaalien hintojen noususta vesivahinkojen yleistymiseen.

Esimerkiksi vakuutusyhtiö If kertoi asiakkailleen korottaneensa kotivakuutusten vakuutusmaksuja kuluvan vuoden alusta lähtien. Rakennusten vakuutusmaksuja nostettiin keskimäärin 3,6 prosenttia.

Täydestä hinnasta vakuutettujen irtaimistojen maksut nousevat keskimäärin 3,5 prosenttia. Mikäli nämä on vakuutettu enimmäiskorvausmäärästä, voivat maksut nousta enintään 15 prosenttia.

Myös Pohjolassa rakennuksia koskevien kotivakuutusten maksuja nostettiin enintään kolme prosenttia.

Nostoja perustellaan korvausmenojen kasvulla, kuten lisääntyvillä vuotovahingoilla, joita kasvattaa rakennuskannan ikääntyminen.

Vakuutusyhtiöiden mukaan myös yhä monimutkaisempi ja kalliimpi kodinelektroniikka kasvattaa kotivakuutusten korvausmenoja.

– Suomalaisiin kotitalouksiin ostetaan enenevässä määrin aika kalliitakin laitteita, ja kun ne menevät rikki, ne päätyvät sitten meidän korvauspöydälle, toteaa Ifin omaisuusvakuutusten johtaja Mika Viipuri Taloussanomille.

Tätä varten on kehitetty ikävähennykset. Vahingoittuneen omaisuuden ikä vaikuttaa korvauksen määrään.

– Ikävähennystaulukot ovat tarkentuneet, ja varsinkin viihde-elektroniikan ja tietokoneiden ikävähennysprosentit ovat viime aikoina nousseet, arvioi Finen vakuutus- ja rahoitusneuvonnan vakuutusasiantuntija Hanna Salo.

Hänen mukaansa sama koskee myös esimerkiksi kodinkoneita ja harrastusvälineitä.

Vakuutusnikkarit ovat toisaalta aina olleet hyviä hyödyntämään tekniikan uusimpia virtauksia. 1960-luvun alussa vakuutusyhtiö Turva tarjosi erikseen jopa televisiovakuutusta silloisen uutuuden vakuuttamiseen.

Nykyisen elektroniikkaliikkeet tarjoavat samaan tarkoitukseen erilaisia tuoteturvavakuutuksia.

Terveys maksaa

Sairauden varalle otetut erilaiset yksityiset terveysvakuutukset ovat kallistuneet viime vuosina selvästi. Vakuutusten suosio on ollut samaan aikaan kasvussa.

Pohjola Vakuutuksessa kerrotaan, että tuotteiden hinnoittelua tarkistettiin viimeksi vuoden alussa.

Pohjolan terveysvakuutusten hinnat nousivat enintään 10 prosenttia ja hoitokuluvakuutusten enintään 12 prosenttia. Yli 47-vuotiaiden tapaturmavakuutuksissa nousu on yli 8 prosenttia.

Yksikön päällikön Vesa Riihimäen mukaan tämä johtuu uusista riskiarvioista ja korvausmenojen kasvusta.

– Sairauskulujen vakuuttamiseen vaikuttaa se, kuinka paljon yksityisiä terveyspalveluja käytetään. Yksityisessä terveydenhuollossa vakuutusyhtiön vastuuosuus on suurempi kuin julkisella, Riihimäki sanoo.

Myös väestön ikääntyminen vaikuttaa, vaikkakin uusissa sopimuksissa ikä otetaan hinnoittelussa jo lähtökohtaisesti ja sopimuksen aikanakin huomioon. Ylipäänsä vakuutusten hinnoittelu on entistä yksilöllisempää.

Pohjola Vakuutus tarjoaa asiakkailleen terveysvakuutuksia nykyisin aina sataan vuoteen saakka.

– Iäkkäät ovat ottaneet tarjonnan positiivisesti vastaan. Jos turva on laaja, saattaa vakuutus olla tosin kalliskin, Riihimäki toteaa.

Pääsääntöisesti kattavampia turvia otetaan enemmän lapsille kuin vanhemmalle väestölle. Jo puolella suomalaisista lapsiperheistä on yksityinen terveysvakuutus.”

Onhan se tiedetty tosiasia, että vakuutusyhtiöt vedättävät molemmista päistä. Hyvä, että asia on laajemminkin huomattu. Mitä laajemmassa määrin alamme kilpailuttamaan vakuutuksiamme sitä pikemmin vakuutusyhtiöt huomaavat, että joka välistä ei voi vedättää. Myös ulkomainen kilpailu olisi poikaa.

Vakuutusehto on niin kuin se kirjoitetaan

Vakuutusyhtiöt yrittävät säännöllisesti tulkita itse laatimiaan vakuutusehtoja vakuutuksenottajan vahingoksi.

Viimeksi väännettiin Folksamin kanssa pilkun paikasta.

Asiakkaan toimitiloihin murtauduttiin vuoden 2013 lopulla ja sieltä varastettiin yrityksen omaisuutta. Samalla vietiin toisen yrityksen omiasuutta, joka oli asiakkaan varastossa säilytettävänä.

Toisella yrityksellä ei ollut omaa vakuutusta ja omaisuus olikin katsottava olleen asiakkaan vaaranvastuulla. Toisella yrityksellä ei ollut mitään mahdollisuutta kontrolloida säilytysolosuhteita.

Folksam kiletäytyi korvaamasta vahinkoa toisen yrityksen omaisuuden osalta, vaikka vakuutusehtojen mukaan

”vakuutuksen kohteena on, valitun vakuutusmuodon mukaan, myös muu kuin vakuutuksenottajan irtain omaisuus aina 17 000 euron arvoon saakka, jota yritys käyttää toiminnassaan, jonka vakuutuksenottaja on sitoutunut vakuuttamaan tai jonka osalta vahingonvaara on vakuutuksenottajalla. Esimerkkinä tällaisesta omaisuudesta on vuokrattu tai lainattu omaisuus.”

Folksamin mukaan vieras omaisuus ei ollut vakuutuksenottajalla lainassa eikä vuokrattuna eikä näin ollen ole ollut asiakkaan käytössä taikka toiminnassa, vaan säilytettävänä tämän tiloissa.

Vakuutusehdoissa termejä ”vuokrattu” ja ”lainattu” on käytetty esimerkkeinä selventämään käsitettä ”vieras omaisuus”. Esimerkkien ei voida katsoa rajoittavan koko ehtokohdan korvauspiiriä vain niiden osoittamiin tilanteisiin.

Ehtokohdan päämäärittelyssä on annettu kolme eri tilannetta vakuutuksen kohteena olevalle vieraalle omaisuudelle:

- omaisuus, jota vakuutuksenottaja käyttää toiminnassaan

- omaisuus, jonka vakuutuksenottaja on sitoutunut vakuuttamaan

- omaisuus, jonka osalta vakuutuksenottajalla on vaaranvastuu

Vakuutusehdoissa mainittujen omaisuuserien määrittelyiden välissä on käytetty pilkkua ja tai-sanaa. Näin ollen luetellut ehtokohdat ovat toisistaan riippumattomia ja jokainen mainituista omaisuuseristä on ehtotekstin mukaan vakuutuksen kohteena yksinään.

Toisen yrityksen omaisuudelle asiakkaan tiloissa tapahtunut vahinko oli siis korvattava sillä perusteella, että vakuutuksenottajalla oli kyseisen omaisuuden vaaranvastuu.

Myös Vakuutuslautakunta päätyi ratkaisussaan (VKL 146/14) sille kannalle, että vakuutusehdon kirjoittamisasun mukaan siinä on lueteltu kaikki ne vaihtoehtoiset tilanteet, joissa kussakin erikseen vieras omaisuus kuuluu vakuutuksenottajan yritysvakuutuksen piiriin.

Luetellut edellytykset täyttävistä tilanteista ehtokohdassa on lisäksi mainittu esimerkkeinä vuokratun tai lainatun omaisuuden kuuluminen vakuutuksen piiriin. Koska viimeksi mainitut tilanteet on esitetty vain esimerkkeinä, ne eivät supista ehtokohdassa ensiksi annettua kuvausta vakuutuksen piiriin kuuluvasta omaisuudesta.

Vakuutuslautakunta suositti, että vakuutusyhtiö maksaa korvauksen myös vieraan omaisuuden varkausvahingosta vakuutusehtojen muutoin asettamissa rajoissa.

Folksam maksoikin korvauksen Vakuutuslautakunnan suosituksen mukaisesti reilun vuoden kuluttua vahingon tapahtumisesta.

Joskus pitää kirjaimellisesti vääntää rautalankaa pilkun paikasta, jotta vakuutusyhtiöltä saisi oikeudenmukaisen korvauksen.

Trukkien vakuuttaminen

Yrittäjäsanomat 02/2015:

”Uusi valmisteilla oleva liikennevakuutuslaki ei selvennä, pitääkö työkäytössä olevat trukit tai tela-alustaiset moottoriajoneuvot vakuuttaa liikennevakuutuksella vai ei.

Isoin ongelma on ollut se, että käytetäänkö trukkia liikenteessä. Jos katsotaan, että trukkia tai moottorityökonetta käytetään liikenteessä, se pitäisi rekisteröidä ja sitä myötä myös vakuuttaa. Rajanveto on häilyvä.

– Meillä on suuria toiveita siitä, että uusi laki toisi selvyyttä trukkien ja tela-alustaisten moottoriajoneuvojen liikenteessä käyttämiseen ja ajoneuvoryhmiin. Se oli kärkitavoite koko lakiuudistuksessa, mutta täytyy kyllä todeta, ettei tilanne muutu pajoakaan nykyisestä, Liikennevakuutuskeskuksen johtaja Janne Jumppanen harmittelee.

Jumpasen mukaan lakia on valmisteltu 11 vuotta.

Sosiaali- ja terveysministeriön vakuutusmarkkinayksikön johtaja Hannu Ijäs myöntää, ettei uusikaan laki poista tilanteen pulmallisuutta kaikilta osin.

– Toivottavasti se vähän parantaa tilannetta. Se on osoittautunut valmistelun aikana vaikeaksi, Ijäs sanoo.

Liikennevakuutuskeskuksen Jumppasen mukaan vakuuttamattomien trukkien aiheuttamat epäselvyydet ovat jatkuvia.

– Silloin joudutaan pohtimaan, onko trukki ollut liikenteessä vai ei. Jos trukki olisi pitänyt vakuuttaa, ei kuljettaja saa korvauksia henkilövahingoistaan. Yrittäjä eli omistaja joutuu myös maksamaan vakuutusmaksut jälkikäteen koko omistusajalta ja pahimmassa tapauksessa kuusinkertaisina.

Jumppasen mukaan uusi laki tulee kyllä selventämään ajoneuvon määritelmää, muttei juuri muuta.

– Jos laite kulkee 15 kilometriä tunnissa tai sen yli ja laitteen teho on yli yksi kilowatti, niin laite on vakuutettava. Mutta entä ne trukit, jotka kulkevat tuon ali, mutta ovatkin välillä alueella, jossa liikennevakuutus vaaditaan eli esimerkiksi varastohallin ulkopuolella.”

Vakuutusyhtiön venkoilulle tuli loppu

”60-vuotias nainen ajoi VW Polollaan kahdeksaakymppiä 18. joulukuuta 2001 viitostietä Kajaanissa, kun sivutieltä eteen tuli tilataksi. Tuoreeltaan nainen ei näyttänyt saaneen kolarissa pahempia vammoja, mutta vuosien mittaan oireet pahenivat.

Nainen vaati Helsingin käräjäoikeudessa korvauksia vakuutusyhtiöltä. Häntä avusti oikeudessa lakimies Vesa Laukkanen, jonka kokkolalainen toimisto on erikoistunut aivovammajuttuihin.

Naisen mukaan hän sai rajusta kolarista aivovamman ja kaularankavamman, jotka ovat aiheuttaneet pysyvän työkyvyttömyyden. Nainen työskenteli kolarin aikaan siivousyrityksessä asiakaspalvelupäällikkönä ja ansaitsi tuolloin noin 2100 e kuukaudessa.

A-vakuutuksen käsityksen mukaan naiselle aiheutui kolarissa enintään lievä aivotärähdys.

Turvatyyny laukesi. Nainen tutkittiin kolaripaikalla ja sairaalassa, eikä mitään vakavaa havaittu. Sairaalahoitoa ei tarvittu.

Vakuutusyhtiö huomautti, että epäily aivovammasta otettiin esille vasta vuonna 2006. A-Vakuutuksen mukaan työkyvyttömyydelle pyritään vain löytämään jälkikäteen selitys vahinkotapahtumasta.

Naisen mukaan oireet alkoivat vähitellen 2002-2004. Nainen irtisanottiin joulukuussa 2006. Pysyvä työkyvyttömyys alkoi 2007.

Naisesta tehtiin vuosien mittaan lukuisia tutkimuksia ja hänellä todettiin epilepsia ja työkyvyttömyyttä aiheuttanut masennus ja työuupumus. 2005 todettiin fibromyalgia, mutta esimerkiksi 2006 tehdyssä pään tietokonetomografia-kuvauksessa ei todettu poikkeavaa.

2007 tehdyssä aivojen magneettikuvassa ei todettu poikkeavaa, mutta 2009 kuvassa oli vammaperäisiä muutoksia. Nainen oli kaatunut 2008.

2010 nainen oli ollut Käpylän kuntoutuskeskuksessa, jossa päädiagnoosiksi katsottiin monilukuisten aivovammojen myöhäisvaikutukset. Ongelmia oli mm. motoriikassa, hajuaistissa, tunne-elämän säätelyssä, muistissa ja puheessa.

2014 liikennevahinkolautakunta totesi, ettei kyseessä ole liikennevahingosta aiheutunut aivovamma.

Oikeus huomautti, että korvaus edellyttää vamman tai sairauden olevan syy-yhteydessä liikennevahinkoon. Toisaalta seuraukset voivat ilmetä vasta ajan kulumisen myötä.

Oikeudessa kuultiin lukuisia todistajia, mutta tärkeimpinä käräjäoikeus piti neurologian dosentti Olli Tenovuota ja neurokirurgian professori Juha Öhmania. Oikeus piti heidän asiantuntemustaan diffuuseissa aivovammoissa erittäin korkeatasoisena ja lausumia erittäin vahvana näyttönä.

Molempien käsitys oli se, että onnettomuudella ja työkyvyttömyydellä on syy-yhteys eikä mikään muun selitä oirekuvaa. Öhman totesi, että aivovamma jäi kolarin yhteydessä ja myöhemmin diagnosoimatta. Oireet ja vammamekanisimi sopivat toisiinsa.

Asiantuntijat totesivat, että esimerkiksi juuri hajuaisti saattoi kadota vuosia kolarin jälkeen.

Korvauksia vuodesta 2001

Oikeus määräsi vakuutusyhtiön maksamaan kivusta ja särystä 10000 euron korvaukset ja pysyvästä haitasta 37000 euroa.

Oikeus määräsi vakuutusyhtiön myös maksamaan naiselle työansion menetyksestä vuosilta 2001-2006 korvausta 2100 euroa kuukaudessa. Naisen täytettyä 65 vuotta maaliskuussa 2006 korvaus alennettiin 60 prosenttiin. Summasta voidaan vähentää esim. maksetut palkat, työttömyyskorvaukset ja eläkkeet.

Ilman vähennyksiä summa on muutamia satojatuhansia euroja.

Vakuutusyhtiön on myös maksettava naisen 32000 euron oikeudenkäyntikulut.”

Vakuutusten uudistuksista

Taas on käsillä se aika vuodesta, jolloin vakuutusyhtiöt kilvan kuuluttavat uudistetuissa vakuutuskirjoissaan ja niiden saatteissa, kuinka kasvaneen korvausmenon takia hintoja on ihan pakko nostaa.

Nämä meriselitykset löytyvät vakuutusyhtiöiden uudistuskirjeistä 2014:

If Vahinkovakuutusyhtiö: ”Olemme tehneet vakuutusmaksuihin muutoksia johtuen korvausmenon kasvusta. Korotuksia on kohdennettu erityisesti niille toimialoille ja asiakasryhmille, joissa korvausmenon kasvu on ollut keskimääräistä suurempi.”

Fennia: ”Yritysvakuutuksissa korvattavien vahinkojen korvausmäärä on vuoden 2014 aikana tasaantunut useita vuosia jatkuneen kasvun jälkeen. Korvausmäärien kehityksessä eri vakuutuslajien ja toimialojen välillä on kuitenkin merkittäviä eroja, minkä vuoksi maksuja joudutaan joidenkin vakuutuslajien osalta korottamaan.”

Pohjantähti: ”Palo- ja putkivuotovahinkojen korvausmenon voimakaan kasvun vuoksi rakennusten vakuutusmaksuja korotetaan n. 2-9,5 prosenttia rakennustyypistä riippuen. Toiminnan turvan maksuja on muutettu toimialasta riippuen -9 – +9 prosenttia. Kiinteistön toiminnan turvan ja oikeusturvan maksuja olemme korottaneet 25 prosenttia.”

Pohjola: ”Tiettyjen omaisuuden ja toiminnan vakuutuksien maksut nousevat, koska korvausmenot ovat kasvaneet. Kasvuun ovat erityisesti vaikuttaneet korjauskustannusten nousu ja vahinkojen lukumäärän lisääntyminen. Maksut nousevat tuotteesta riippuen 5 – 15%. Lisäksi olemme tehneet kohdistettuja riskiä vastaavia korotuksia niiden vakuutuskohderyhmien vakuutuksiin, joiden korvausmenot ovat erityisesti kasvaneet. Niiden maksuvaikutus on 1 – 23%.” Ja vakuutuskirjassa vielä ”Seuraamme jatkuvasti korvausten ja vakuutusmaksujen kehitystä. Valitettavasti vahinkokehitys ei ole ollut suotuisaa kaikilla toimialoilla ja kaikissa vakuutetuissa kohteissa. Tiedotteessa ilmoitettujen korotusten lisäksi olemme korottaneet maksua 2 – 10% osassa tällaisia kohteita.”

LähiTapiola: ”Koska nykyinen vakuutusmaksutaso ja sijoitustoiminnan tuotto ei odotusten mukaan riitä kattamaan yleisen kustannustason noususta aiheutuvaa korvausmenon kasvua on vakuutusmaksuja korotettava.. Korotus on enintään 6% sopimusehtojen mukaisen indeksitarkistuksen ja veron lisäksi. Sopimuksenne sisällöstä riippuen korotus voi kuitenkin olla tätä pienempi tai suurempi.”

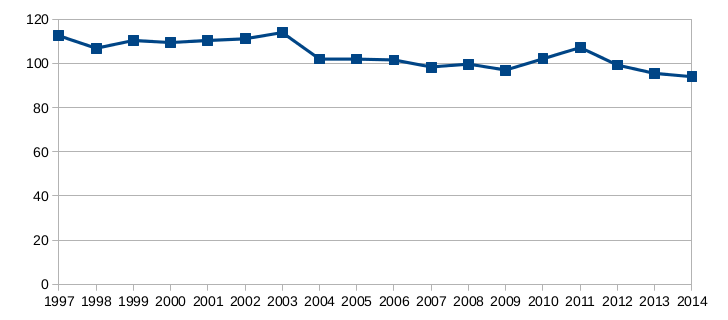

Alla olevan Finanssialan keskusliiton Vakuutusyhtiöt Suomessa -julkaisun ja Finanssivalvonnan tilastojen perusteella laaditun kuvaajan perusteella voidaan huomata, että pientä poikkeusta vuonna 2011 lukuun ottamatta vakuutusyhtiöiden yhdistetyt kulusuhteet ovat olleet tasaisessa laskussa.

Tämä trendi ei oikein sovi vakuutusyhtiöiden joka vuosi esittämiin väittämiin korvausmenon tasaisesta kasvusta ja maksutulon riittämättömyydestä. Korvausmeno verrattuna vakuutusmaksutuloon on pikemminkin laskevassa trendissä ja siten aiheuttaisi vakuutusyhtiöiden logiikan mukaan paremminkin laskupainetta vakuutusmaksuhin.

Lisäksi, vakuutuksen määrittelyn mukaan sen tarkoituksena on tasata riskien toteutumisen aiheuttamia kustannuksia suuren joukon kesken. Vakuutusyhtiöiden nykyinen tapa tarkastella vakuutusmaksun ja korvausmenon suhdetta asiakas- tai jopa vakuutuskohtaisesti ei ole vakuuttamisen perusajatuksen mukainen, vaan haiskahtaa pikemminkin varmalta rahastukselta kuin vakuuttamiselta sen perinteisessä tarkoituksessa.

Tässä pätee taas vanha vakuutusyhtiöiden motto: Otamme asiakkaan rahat ja pidämme ne.

Lähteet:

Finanssialan keskusliitto, Vakuutusyhtiöt Suomessa 2011 ja 2006

Click to access Vakuutusyhtiot_Suomessa_2011.pdf

http://www.fkl.fi/materiaalipankki/julkaisut/Julkaisut/Vakuutusyhtiot_Suomessa_2006.pdf